Jeder von uns wird schon einmal Waren oder Dienstleistungen im Internet gekauft – und online bezahlt – haben. Dabei bleibt stets das ungute Gefühl, beim Internethändler die persönlichen Daten, seine Bankverbindung oder Kreditkartendaten zu hinterlegen – ohne Gewähr dafür, was mit diesen Daten in Zukunft passiert. Natürlich ist das Konto beim Onlinehändler mit einem Passwort abgesichert, aber reicht das für die Sicherheit?

Der Wettlauf um das Bezahlen im Internet und das „mobile payment“ ist seit Jahren im Gange – es gibt unzählige Anbieter wie PayPal, ClickandBuy, MyPass, mpass, Wallet, MyWallet, SmartPass oder die SofortÜberweisung. Alle haben jedenfalls ein Problem gemeinsam: das Bezahlen funktioniert nur umständlich nach einer Registrierung bei dem jeweiligen Dienst und bei jedem Zahlungsvorgang erst nach Eingabe des Benutzernamens oder einer E-Mail Adresse und des Passworts (wenn man sich denn gerade daran erinnert). Von den anderen Problemen beim Datenschutz oder der leichtfertigen Weitergabe seiner Onlinebanking-PIN ganz zu schweigen!

Kampf um Marktanteile im Mobile Payment

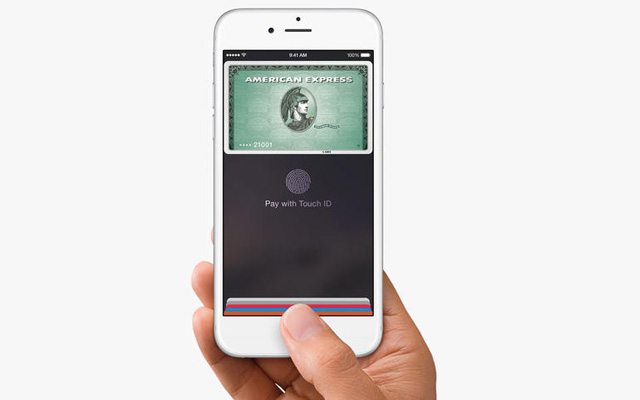

Nun ist mit ApplePay ein „Big Player“ in den Markt eingestiegen und hat zumindest von seiner Kundenbasis und der Einfachheit des Bezahlvorgangs die Nase vorn: Einfach das iPhone an den Bezahlterminal halten, mit TouchID – also dem Fingerabdruck – die Zahlung bestätigen, fertig.

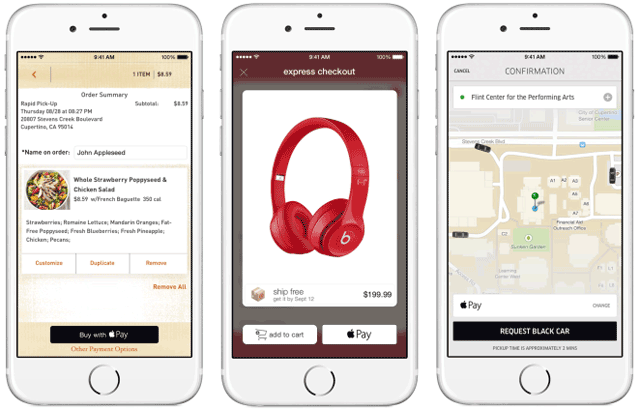

Noch einfacher funktioniert das in Onlineshops: Im Warenkorb als Zahlungsmethode ApplePay auswählen, mit TouchID bestätigen, fertig. Demnach gibt sich Apple nicht mit mobile payment zufrieden, sondern will den Markt des bargeldlosen Bezahlens insgesamt neu aufrollen. In naher Zukunft soll das Bezahlen sogar mit der AppleWatch und natürlich – gerade beim Shopping im Internet wichtig – mit den neuen iPads funktionieren, die am 16. Oktober vorgestellt werden.

Fraglos hätte Apple die Marktposition, den Wettlauf im Payment zu gewinnen. Gerade im Sektor des MicroPayment, also die Bezahlung von Kleinstbeträgen könnte zum Triumpfzug werden. Seit Jahren suchen etwa Verlage eine Möglichkeit, ihre Artikel auch online zu vermarkten, wobei man sich auf kein einheitliches Zahlungssystem einigen konnte. Und mal ehrlich: Wer will für 0,39 Euro und ein paar Zeilen Text sich schon extra mit Benutzernamen und Passwort anmelden und die Zahlung bestätigen? Die Bezahlung mit dem Fingerabdruck könnte das Problem lösen. Schließlich wäre auch eine Implementierung in die jeweilige Verlags-App denkbar, denn nahezu jedes Printmedium verfügt über eine App zum Kauf des ePapers. Warum nicht auch Artikel einzeln zur Bezahlung mit TouchID anbieten?

Bezahlen ohne Weitergabe der Daten mit ApplePay

Natürlich stellt sich für die Verlage wieder ein Problem, dass Sie schon jetzt mit den Abos über den AppStore haben: Die Nutzerdaten bleiben bei Apple, denn das Bezahlsystem ist komplett „anonym“ ausgestaltet. Es werden an den jeweiligen Anbieter weder Zahlungsdaten, noch die Identität des Kunden oder dessen Kontaktdaten weitergegeben.

Apple hat das schlau geplant, denn Nutzer von Android oder Windows Phone haben das Nachsehen. Und bis sich die vielen Android-Hersteller auf ein einheitliches System geeinigt haben, dürfte noch einige Zeit ins Land gehen. Oder wird die Bezahlmethode von Apple gar zu einem „Key-Feature“ auf das auch Business-Nutzer aus der Android-Welt nicht verzichten mögen und deshalb das System wechseln? Vom Fahrschein bis zur Zahlung am Zigarettenautomat oder im Zeitungskiosk wäre jedenfalls jedes Nutzungsszenario denkbar.

Noch ist nicht absehbar, wann ApplePay nach Europa und Deutschland kommen wird. Hierzulande steckt das mobile Payment auch noch in den Kinderschuhen. Es ist daher auch möglich, dass ApplePay zunächst online verfügbar wird, bevor auch in deutschen Geschäften Terminals zum Bezahlen aufgestellt werden. Abhängig ist das insbesondere auch davon, welche weltweit tätigen „GlobalPlayer“ Apple als Partner gewinnen können wird.

Fest steht: Es ist ein gigantischer Markt, der da noch gemütlich vor sich hin schlummert.

Google könnte das wohl leicht dadurch kontern, dass sie mit PayPal o. ä. großen Zahlungsdienstleistern eine Allianz eingehen. NFC ist bei Android ja weit verbreitet und eine PIN in eine PayPal-App einzugeben (die es schon gibt) ist sicherlich auch nicht abschreckender oder komplizierter als Fingerabdrücke zu scannen.

Damit kann man im stationären Handel natürlich was werden, in Internetshops allerdings nicht. Und MicroPayment funktioniert mit PayPal eben auch nicht – das ist ja hinreichend getestet worden. Schon allein die Gebühren (pro Transaktion + prozentuale Beteiligung) machen es unattraktiv.

Das wird der spannende Punkt bei ApplePay werden, ob die ein als fair empfundenes Abrechnungssystem finden, dass die Dienstleister nicht zu sehr belastet und Apple trotzdem durch die Masse ordentlich Gewinn beschert.

Da das Auflegen des Fingers so anstrengend ist könnte man den Authentifizierungsvorgang mit der Sprachsteuerung koppeln und die

Identifizierung durch Abgleich des Stimmenprofils durchführen. Dann wären der Zahlungsbefehl und die Authentifizierung in einem Schritt möglich. Nicht zwei oder gar 10.